定額減税しきれないと見込まれる方への給付金(調整給付)について

調整給付金の受付は、令和6年10月31日(木曜日)に終了しました。

不足額給付(当初調整給付に不足がある方などへの追加給付)については、次のリンク先をご覧ください。

調整給付について

令和6年分の所得税および令和6年度分の個人住民税(市県民税)において定額減税が実施されますが、定額減税可能な金額が減税前税額を上回る(減税しきれない)と見込まれるかたについて、調整給付金を支給することが決定しています。

なお、迅速な給付を行う観点から、減税額確定を待たずに令和6年に入手可能な課税情報をもとに前倒しで給付を行います。そのため、令和6年分所得税および定額減税の実績額確定後、給付額に不足のあることなどが判明した場合には、追加で不足分の給付(不足額給付)を行うことが検討されています。

【参考】定額減税について

以下の情報は、現在公表されている内容です。国から新たな情報が発表された際は、随時更新いたします。

対象となるかた(個人単位で給付)

納税者および配偶者を含めた扶養親族に基づき算定される定額減税可能額が、令和6年分推計所得税額(令和5年分所得税額)または令和6年度分個人住民税所得割額を上回るかたが対象です。

ただし、納税義務者本人の合計所得金額が1,805万円(給与収入のみの場合、給与収入2,000万円)を超えるかたは対象外です。

【定額減税可能額】

所得税分=3万円×減税対象人数

個人住民税所得割分=1万円×減税対象人数

【減税対象人数】

納税者本人+控除対象配偶者+扶養親族の人数

注: 控除対象配偶者、扶養親族は国外居住者を除きます。

注: 控除対象配偶者を除く同一生計配偶者(国外居住者を除く。)については、令和6年度個人住民税所得割の定額減税の算定に用いられないことなどを踏まえ、調整給付の算定時には考慮しません。

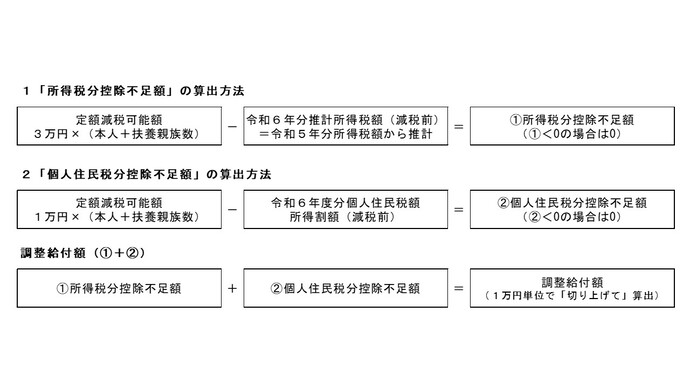

調整給付額

「所得税分控除不足額」と「個人住民税分控除不足額」の合計額を1万円単位で切り上げて算定した額を支給します。

【参考】「調整給付額」算出方法イメージ

【計算例】ケース1:納税義務者本人が妻と子ども2人を扶養している場合

(算出条件)

- 4人家族(本人、妻、中学生1人、高校生1人)

- 納税者本人の給与収入2,716,000円(給与所得1,821,200円)

- 納税者本人の令和6年分推計所得税額(減税前) 8,650円

- 納税者本人の住民税所得割額 1,100円

(調整給付額)

- 所得税分控除不足額

定額減税可能額:120,000円−令和6年分推計所得税額(減税前):8,650円=111,350円 - 住民税分控除不足額

定額減税可能額:40,000円−令和6年分個人住民税額所得割額(減税前):1,100円=38,900円

調整給付額(1.所得税分控除不足額+2.住民税分控除不足額)

111,350円+38,900円=150,250円

支給額は160,000円(1万円単位で切上げ)となります。

【計算例】ケース2:納税義務者本人が妻を扶養している場合(65歳以上年金受給者)

(算出条件)

- 2人家族(本人、妻)

- 納税者本人の給与収入2,898,185円(年金所得1,798,185円)

- 妻の年金収入736,355円(年金所得0円)・・・所得税および住民税は非課税

- 納税者本人の令和6年分推計所得税額(減税前) 25,150円

- 納税者本人の住民税所得割額 55,200円

(調整給付額)

- 所得税分控除不足額

定額減税可能額:30,000円×2人=60,000円−令和6年分推計所得税額(減税前):25,150円=34,850円 - 住民税分控除不足額

定額減税可能額:10,000円×2人=20,000円−令和6年分個人住民税額所得割額(減税前):55,200円=−35,200円

➔定額減税可能額<住民税所得割額のため、不足額0円

調整給付額(1.所得税分控除不足額+2.住民税分控除不足額)

34,850円+0円=34,850円

支給額は40,000円(1万円単位で切上げ)となります。

受給の手続き

対象となるかたに、令和6年8月9日(金曜日)から、調整給付金支給確認書をお送りしています。

調整給付金支給確認書の内容を確認の上、必要事項を記入し、本人確認書類の写しと受取口座を確認できる書類の写しを、同封の返信用封筒で提出してください。返信用封筒の返送先は、業務委託先の事務センター(〒010-8790秋田市山王二丁目1-53 秋田山王21ビル805号室)となっています。

確認書の提出用二次元バーコードを読み込んで、必要事項を入力するオンライン提出も可能です。

提出期限:令和6年10月31日(木曜日)(当日消印有効)

給付金は、書類に不備がない場合は、確認書を受け取ってから3週間程度で、調整給付金支給額などを記載した支給決定通知書をお送りし、振り込みます。

確認書が集中する場合は、3週間より遅れることがあります。

Q&A

私は定額減税・調整給付の対象ですか。

定額減税の対象となるかたは、特別徴収税額の決定・変更通知書または納税通知書に定額減税の金額を記載していますので、ご確認ください。

特別徴収税額の決定・変更通知書は令和6年5月20日(月曜日)、納税通知書は令和6年6月7日(金曜日)に送付しています。

調整給付の対象となるかたには、令和6年8月9日(金曜日)から、支給額を記載した調整給付金支給確認書をお送りしています。

所得税と個人住民税所得割のいずれか一方のみが課税になっている場合は、どのようになりますか。

いずれか一方のみが課税で、定額減税の対象となっている場合は、調整給付は税額がない税目分も控除不足額を算出し、減税対象人数1人につき4万円(3万円+1万円)を基礎として給付の対象となります。

【計算例】扶養親族なしの場合で算定

(算出条件)

- 定額減税可能額 : 所得税 30,000円、個人住民税所得割額 10,000円

- 税額(定額減税前) : 所得税 0円、個人住民税所得割額 4,500円(個人住民税所得割のみ課税あり)

(調整給付額)

- 所得税分控除不足額

定額減税可能額:30,000円×1人=30,000円−令和6年分推計所得税額(減税前):0円=30,000円 - 住民税分控除不足額

定額減税可能額:10,000円×1人=10,000円−令和6年分個人住民税額所得割額(減税前):4,500円=5,500円

調整給付額(1.所得税分控除不足額+2.住民税分控除不足額)

30,000円+5,500円=35,500円

支給額は40,000円(1万円単位で切上げ)となります。

【参考】課税状況別の対象有無

|

【住民税】課税の状況 |

【所得税】課税の状況 |

【住民税】 定額減税 |

【住民税】 調整給付 |

【所得税】 定額減税 |

【所得税】 調整給付 |

|---|---|---|---|---|---|

|

非課税又は均等割のみ課税あり |

非課税 |

対象外 |

対象外 |

対象外 |

対象外 |

|

非課税又は均等割のみ課税あり |

課税あり |

対象外 |

対象 |

対象 |

対象(注:) |

|

均等割および所得割が課税あり |

非課税 |

対象 |

対象(注:) |

対象外 |

対象 |

|

均等割および所得割が課税あり |

課税あり |

対象 |

対象(注:) |

対象 |

対象(注:) |

注:減税しきれない額が発生する場合は対象です。

所得税も個人住民税所得割額もどちらも非課税の場合は、どのようになりますか。

所得税も個人住民税所得割もどちらも非課税の場合は、調整給付の対象となりません。

私はどの自治体から定額減税・調整給付が受けられるのですか。

個人住民税の定額減税および調整給付を実施するのは、令和6年度分個人住民税を課税している自治体です。個人住民税は、原則としてその年の1月1日において市区町村内に住所を有する個人に対して課税を行っていますので、必ずしも現在の住民票上の自治体とは限りません。また、所得税の定額減税については国税庁が実施しています。

住宅ローンやふるさと納税などの税額控除を受けている場合、調整給付は支給されますか。

税額控除適用後の個人住民税所得割額や所得税額から定額減税を実施しますが、そこで減税しきれない分があった場合に調整給付を行います。

令和5年度に住民税非課税世帯への給付金(1世帯7万円)や住民税均等割のみ課税世帯への給付金(1世帯10万円)を受給しましたが、調整給付は支給の対象ですか。

調整給付の支給対象に該当する場合は、令和5年度の住民税をもとに支給された給付金を受給したかたも対象となります。

よりよいウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

秋田市財政部 市民税課 調整給付担当

〒010-8560 秋田市山王一丁目1番1号 本庁舎2階

電話:018-888-5476 ファクス:018-888-5474

お問い合わせは専用フォームをご利用ください。