被災居住用財産の敷地に係る譲渡期限の延長の特例

東日本大震災で被災されたかたが、家屋の滅失によりその敷地を譲渡した場合の譲渡所得に係る国保税課税の特例の適用期限を、以下のとおり延長しました。

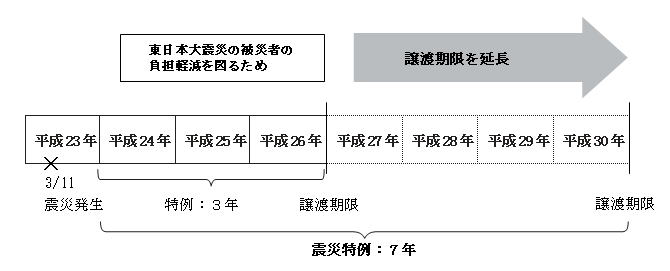

今までは、災害により居住用家屋が滅失した場合、その敷地を災害があった日から3年後の年末までの間に譲渡したときに限り、課税の特例を適用していました。このたびの国保税条例の改正により、東日本大震災の被災者支援のため、東日本大震災により居住用家屋が滅失した場合、その敷地に係る譲渡期限を東日本大震災があった日から7年後の年末までの間に延長することとしたのでお知らせいたします。

- 国保税に関係する主な課税の特例

- 居住用財産の譲渡所得の3,000万円特別控除

国民健康保険税に関するお問い合わせ先

市民生活部 国保年金課 賦課(フカ)担当

- 電話

- 018-888-5632

よりよいウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

秋田市市民生活部 国保年金課 賦課担当

〒010-8560 秋田市山王一丁目1番1号 本庁舎1階

電話:018-888-5632 ファクス:018-888-5631

お問い合わせは専用フォームをご利用ください。